Vorsteuerüberhang und Zahllast |

||

Ein Vorsteuerüberhang entsteht immer dann, wenn die von einem Unternehmen in einer Abrechnungsperiode bezahlten Vorsteuern, beispielsweise für den Wareneinkauf, höher sind als die durch Verkäufe eingenommenen Umsatzsteuern. Der Vorsteuerüberhang wird dem Unternehmen im Rahmen der Umsatzsteuervoranmeldung vom Finanzamt erstattet. Nettoverkaufspreis – Nettoeinkaufspreis = Mehrwert Die Zahllast ist definiert als die positive Differenz zwischen der von einem Unternehmen für Verkäufe erhaltenen Umsatzsteuer und der vom Finanzamt erstatteten Vorsteuer. Die Zahllast ist der Betrag, den ein Unternehmen von der erhaltenen Umsatzsteuer nach Abzug der geleisteten Vorsteuer an das Finanzamt bezahlen muss. Das bedeutet, eine Zahllast und damit eine Zahlungsverpflichtung gegenüber dem Finanzamt entsteht nur, wenn ein Unternehmen mehr Umsatzsteuern innerhalb einer Abrechnungsperiode eingenommen hat, als Vorsteuern vom Finanzamt für die gleiche Abrechnungsperiode erstattet wurden. Die erhaltene Umsatzsteuer ist immer ein durchlaufender Posten in der Buchführung des Unternehmens und muss an das Finanzamt abgeführt werden. |

|

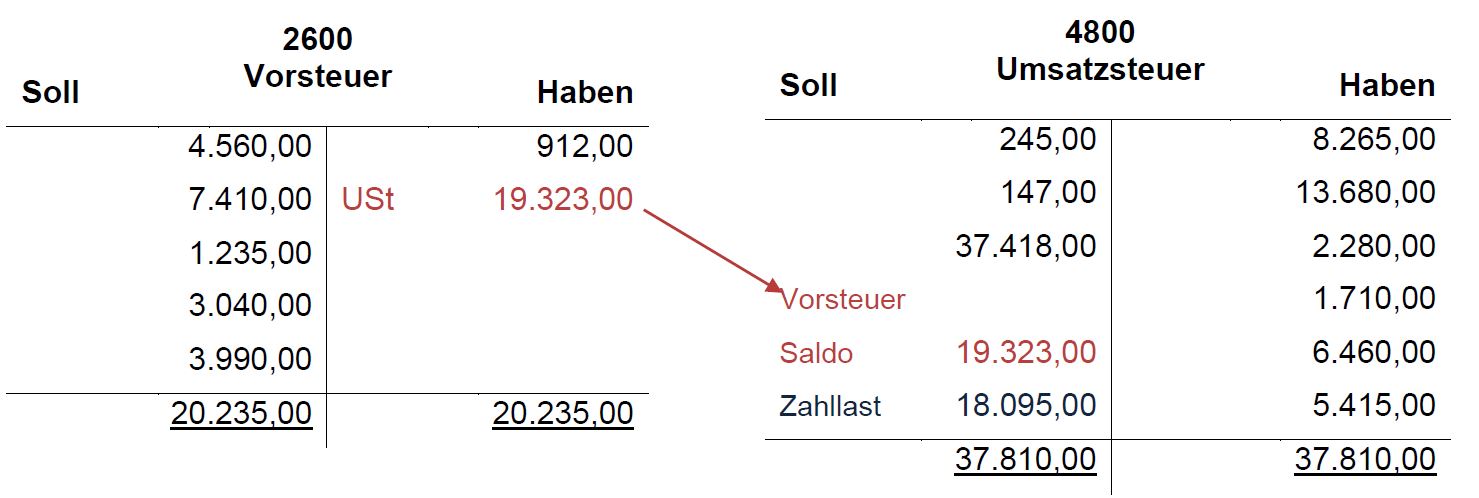

| Um die Vorsteuer oder Zahllast ausrechnen zu können weden beide Konten abgeschloßen. Das Konto mit dem niedrigeren Saldo wird auf das Konto mit dem höheren Saldo übertragen (Das kleinere Konto wid über dem größeren Konto abgeschloßen). Die Differenz ergibt dann den Vorsteuerüberhang oder die Zahllast. Im folgenden Beispiel ergibt sich eine Zahllast: | ||

|

||

Umsatzsteuer > Vorsteuer = Zahllast Vorsteuer > Umsatzsteuer = Vorsteuerüberhang |

||

|